Pourquoi je me suis tourné vers Xapo Bank il y a 3 ans

Mon problème de départ était simple mais frustrant à résoudre : j'avais besoin d'un compte personnel en dollars, séparé de ma LLC business, sans vivre aux États-Unis. Ma LLC encaisse en USD et en EUR via deux rails — Wise Business (compte multidevises pour les virements clients américains et européens) + Stripe (paiements par carte des clients en ligne, dépôt sur le Wise Business) — mais je voulais un compte personnel propre, USD-natif, pour faire les owner draws sans passer par une banque française (avec frais de conversion + faible yield + comptabilité galère). La séparation business/personnel est cruciale fiscalement et opérationnellement.

J'ai testé Wise — excellent pour les transferts internationaux, mais 0% de yield sur les soldes USD, et techniquement pas une banque (e-money license). J'ai testé Revolut — pratique pour le quotidien mais la partie USD n'est pas un vrai compte avec routing number dans la plupart des juridictions. Coinbase pour le Bitcoin — mais ce n'est pas une banque, juste un exchange, sans dépôt protégé.

Un point qui m'a définitivement décidé à chercher une vraie banque licensed : Revolut a bloqué mon compte sans préavis et gelé mes fonds pendant plusieurs jours, sans m'expliquer le motif. Le compliance team mettait des semaines à répondre, et j'avais zéro recours réglementaire clair. Quand ta liquidité personnelle ou business dépend d'un outil, c'est inacceptable. C'est le risque structurel des e-money institutions comme Revolut ou Wise (qui n'ont pas le statut bancaire complet) : pas de protection des dépôts au sens FDIC/FSCS, pas de cadre de résolution clair en cas de blocage. Avec Xapo Bank (régulée GFSC + Gibraltar Deposit Guarantee Scheme), tu as au moins un cadre réglementaire qui te protège — et un superviseur (la GFSC) à qui tu peux faire remonter en cas de problème. Ce n'est pas un détail théorique : c'est la différence entre "fintech" et "banque" dans la pratique réelle.

Xapo Bank cochait les 4 cases qui me manquaient :

- Vraie licence bancaire (Gibraltar FSC, Permission No. 23171) avec Deposit Guarantee Scheme

- Compte USD avec routing number international utilisable pour recevoir des virements depuis n'importe où

- Carte VISA physique livrée à mon adresse internationale, fonctionnelle dans la plupart des pays

- Custody Bitcoin natif sous la même licence bancaire, avec yield (modeste mais réel)

Aucune autre institution ne combinait ces 4 éléments en un seul produit pour mon profil de non-résident US/UK. J'ai pris le plunge en 2023 et je n'ai pas regretté — avec quelques caveats que je détaille plus bas.

Le produit en 2026 — ce que tu obtiens vraiment

Compte USD avec routing number

C'est le coeur du produit pour mon usage. Tu reçois une vraie routing number américaine + un account number qui fonctionne pour des virements ACH et wire internationaux. Concrètement, ma LLC fait des owner draws (transferts owner) depuis son compte Wise Business vers ce compte Xapo personnel en USD — tout reste en dollars, zéro perte de conversion. Le yield de 3,35% sur les soldes USD personnels qui dorment est nettement supérieur à ce que propose Wise (0%) ou la plupart des comptes neo-bank.

Carte VISA physique mondiale

Une carte VISA Platinum livrée à ton adresse (Xapo livre dans la plupart des pays — vérifie sur leur site pour ta juridiction spécifique). Pas de frais de transaction en devise étrangère, fonctionne partout où VISA est accepté. Je l'utilise comme carte secondaire en voyage et pour les achats en ligne en USD. Solide, pas de surprise.

Custody Bitcoin sous licence bancaire

Tes BTC sont conservés en custody bank-grade par Xapo dans leur infrastructure historique de bunkers physiques (héritage de leur ancienne activité institutional pré-2019, rachetée par Coinbase). Politique de réserve 100% — pas de réserves fractionnaires. Tu peux acheter, vendre et conserver du BTC dans la même app. Yield BTC de 0,50% (modeste mais sans risque de smart contract).

App mobile et UX

L'app est sobre, fonctionnelle, sans gadgets. Pas le glamour de Revolut mais c'est clean. Notifications push pour chaque transaction. Authentification biométrique. Capable de gérer comptes multiples (USD, EUR pour certains plans, BTC) dans la même interface. Pas d'embarras de navigation.

Yields — 3 tiers sur le BTC, pas un seul

Le yield n'est pas qu'un seul taux : Xapo expose 3 produits de rendement BTC distincts dans l'onglet Savings & Investments, plus le USD Savings et la partie Stocks & ETFs.

- USD Savings : 3,35% APY — yield généré dans le cadre de la licence bancaire, sans exposition aux smart contracts DeFi. Pour du cash "tranquille".

- BTC Credit Fund : 2,54% APY — produit nouveau (badge "New" dans l'app), yield significativement supérieur. Réservé aux gros stacks : minimum 2 BTC requis (~150 000 USD au taux actuel). Si ton stack BTC est en dessous, tu es limité au tier suivant.

- BTC Savings : 0,5% APY — tier basique pour stacks plus petits, BTC liquide accessible, pas de minimum.

- BTC Vault : 0% APY — cold storage maximum security, pas de yield. Pour la portion de ton stack BTC que tu veux conserver "frozen".

Tu choisis dans l'app comment tu veux répartir ton solde BTC entre les 3 tiers — par exemple 80% Vault + 20% Credit Fund pour combiner sécurité et rendement.

Stocks & ETFs (broker intégré)

Feature que peu de banques licensed proposent : Xapo a un broker actions et ETF intégré dans la même app. Tu peux acheter du SPY, du VOO, des ETF monétaires, des actions individuelles directement depuis ton compte USD. C'est dans la même catégorie que ce que propose Trade Republic ou Revolut Stocks, mais cette fois sous une vraie licence bancaire. Pour un expat qui veut consolider banking + brokerage USD en un seul produit, c'est un gros plus.

Loans (prêt instantané sur collatéral)

Tu peux emprunter en USD contre ton collatéral BTC directement dans l'app. C'est la même mécanique que ce que proposait Celsius avant son effondrement — sauf qu'ici c'est dans le cadre d'une banque licensed Gibraltar avec custody bank-grade. Si tu veux utiliser ton BTC sans le vendre (donc sans event taxable), c'est une option à connaître. Pas adapté à tout le monde, mais utile dans certains scenarios fiscaux.

Universal Money Address (UMA) et multi-rails de dépôt

L'onglet "Add funds" expose toutes les rails : SWIFT, ACH, Wire pour le USD, conversion auto depuis EUR/GBP, USDC et USDT (convertis en USD), et plus récemment Universal Money Address (UMA) pour des transferts crypto via une adresse simple (style email). C'est un standard récent que peu de banques ont — pratique pour recevoir des paiements de l'écosystème crypto sans donner d'adresse blockchain.

Ce qui marche bien après 3 ans

1. La régulation est solide et vérifiable

Le numéro de license GFSC (Permission No. 23171) est public et vérifiable sur le site de la Gibraltar Financial Services Commission. Ce n'est pas du "crypto wrapper" déguisé en banque — c'est une vraie credit institution avec capital requirements, examination authority, et obligations de consumer protection. Le Gibraltar Deposit Guarantee Scheme couvre tes fonds fiat comme un FDIC light.

2. Les transferts USD sont rapides et fiables

Les transferts depuis Xapo vers d'autres comptes USD prennent en général quelques minutes pour les internes (autres clients Xapo), et 1-3 jours pour les ACH externes. Pour quelqu'un habitué aux SEPA européens qui marchent en quelques heures, c'est dans la même catégorie. Largement supérieur aux délais swift internationaux classiques (3-5 jours pour mes clients qui paient depuis la zone euro).

3. Multi-currency réelle : EUR et GBP pour mes clients européens

Killer feature pour mon profil d'expat travaillant avec une clientèle européenne. L'onglet "Add funds" expose des rails de dépôt en EUR (SEPA) et GBP, et les retraits fonctionnent dans les deux sens. Quand un client français ou allemand me paie en euros, je peux recevoir directement sur Xapo — pas besoin de passer par une banque européenne intermédiaire. À noter : EUR et GBP sont convertis automatiquement en USD au crédit (le compte est USD-centric), donc tu dois être OK avec la conversion immédiate. Pour quelqu'un qui veut rester en EUR comme devise principale, Wise ou Revolut sont plus adaptés. Pour quelqu'un qui veut consolider en USD tout en acceptant les rails EUR/GBP côté client, c'est exactement ce qu'il faut.

4. La carte VISA fonctionne vraiment partout

Testée dans plusieurs pays sur ces 3 ans (zones euro, Asie du Sud-Est, Amérique latine). Acceptée partout sans surprise. Pas de frais de change cachés. Pas de demande de vérification manuelle pour les achats à l'étranger comme certaines cartes françaises. Un détail mais qui compte quand tu es en déplacement.

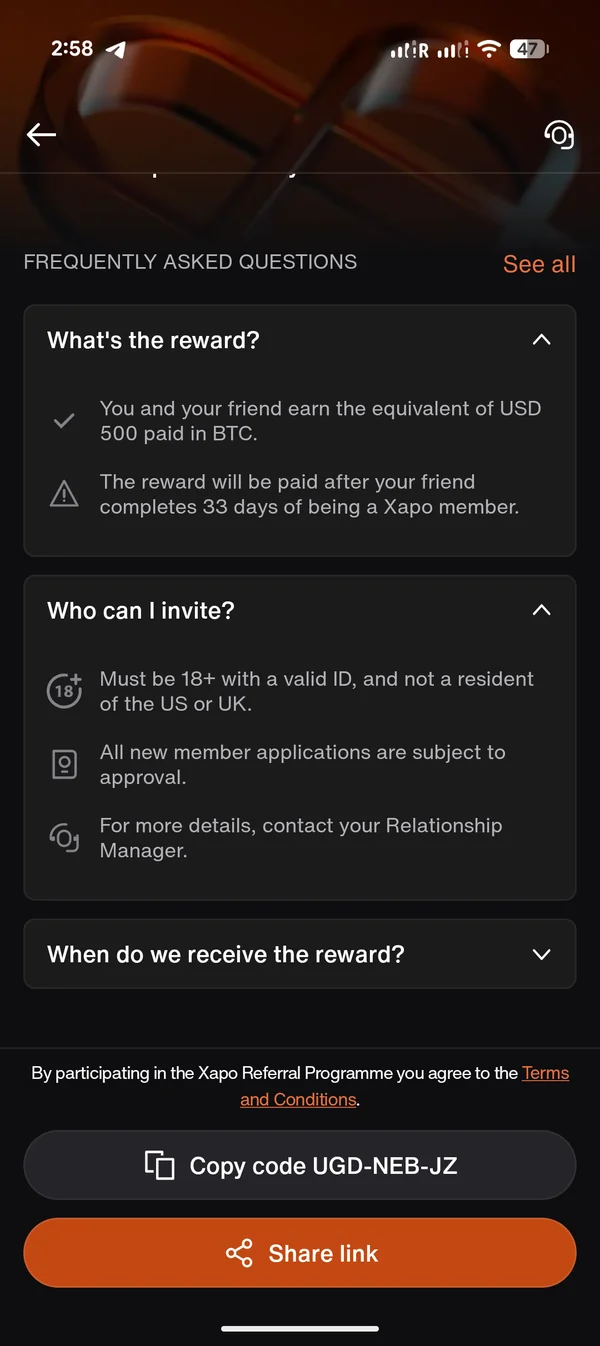

5. La politique BTC 100% reserve, c'est rassurant après FTX

L'effondrement de FTX en 2022 a mis en lumière le risque des réserves fractionnaires en crypto. Xapo Bank a un modèle structurellement différent — vos BTC sont conservés 1:1, vérifiable par audit. Ce n'est pas du self-custody (tu fais confiance à Xapo pour les clés), mais c'est nettement plus safe que la moyenne des exchanges qui ont fait défaut ces dernières années.

6. Vrai service private banking : conseiller dédié + appels in-app

Le support n'est pas juste "correct" — c'est du vrai service de private banking, ce qui est rare à ce prix-là. Chaque client a un conseiller dédié assigné, joignable via l'app pour booker un appel sur rendez-vous. Le chat in-app répond en quelques minutes pour les questions standards (pas en quelques heures comme la plupart des neo-banks). En 3 ans, mes interactions ont toutes été résolues en première touche, par une vraie personne qui connaît mon dossier — pas un chatbot ni un agent T1 qui copie-colle du script. C'est très loin du standard frustrant des banques traditionnelles françaises (où ouvrir un ticket pour un changement d'adresse prend 3 semaines). Pour 1 000 USD/an, tu attends mieux qu'un chatbot — et Xapo livre.

7. Le KYC est étonnamment rapide pour une vraie banque

Contrairement à ce que beaucoup de reviews disent (souvent basées sur l'expérience des premiers utilisateurs de 2021-2022), le KYC Xapo Bank en 2026 est court et facile. Passeport + justificatif de domicile + selfie biométrique → quelques jours à l'approbation dans la plupart des cas. C'est plus rapide que ce que la doc officielle suggère ("3 jours à 2 semaines"), et nettement plus rapide que beaucoup de banques traditionnelles françaises où ouvrir un compte peut prendre des semaines même pour un résident. Pour une vraie banque licensed, c'est un excellent compromis vitesse/rigueur.

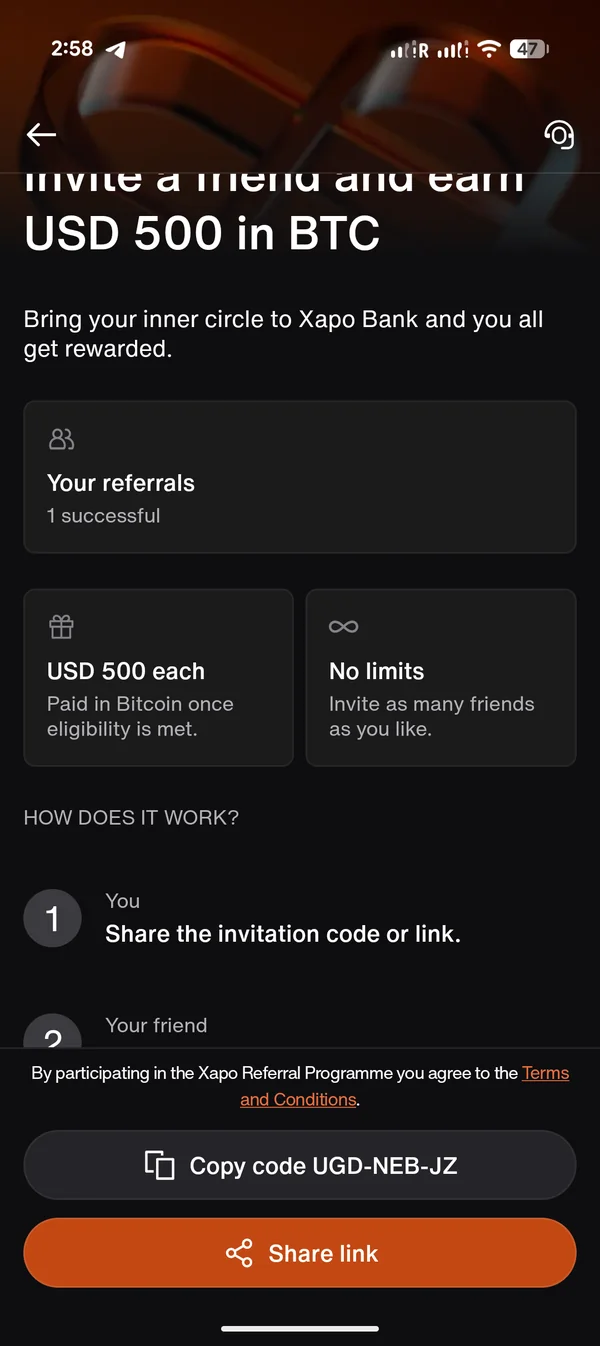

8. Le programme de parrainage de mai 2026 est sérieusement attractif

Xapo a simplifié le programme le 21 mai 2026 : 500 USD en Bitcoin one-time pour le filleul ET le parrain, après 33 jours de membership payant, sans minimum de solde. L'ancienne version exigeait 5 000 USD bloqués pendant 33 jours — c'était la friction principale qui dissuadait les nouveaux. Le nouveau modèle rend l'entrée nettement plus accessible. Détails complets sur ma page dédiée au code de parrainage.

Ce qui frustre — les vraies limites

1. Le BTC Credit Fund (2,54% APY) requiert un minimum de 2 BTC

Le tier de yield BTC le plus attractif que je mentionnais dans "Ce qui marche" — n'est pas accessible à tout le monde. Il faut un minimum de 2 BTC bloqués pour avoir droit au 2,54% APY. À ~75 000 USD le BTC, ça représente ~150 000 USD de stack BTC — ce qui exclut la majorité des utilisateurs. Si ton stack est en dessous, tu retombes sur le BTC Savings basique à 0,5% APY (correct, mais sans le boost). C'est une limitation importante à connaître AVANT de te baser sur le 2,54% pour calculer ton ROI yield BTC chez Xapo.

2. Les dépôts crypto non-whitelistés peuvent traîner

Si tu déposes en USDT ou en BTC depuis une adresse externe qui n'est pas encore whitelistée dans ton compte Xapo, le dépôt peut prendre plus de temps à être crédité — Xapo passe une couche de vérification supplémentaire sur les nouvelles adresses (cohérent avec les standards bank-grade compliance crypto). Une fois l'adresse whitelistée, les dépôts suivants depuis la même adresse arrivent rapidement. À anticiper si tu prévois un premier dépôt crypto important — fais d'abord un test avec un petit montant pour valider la whitelist.

3. Restriction US et UK = friction pour ton réseau

Xapo n'accepte pas les résidents des États-Unis ni du Royaume-Uni. C'est une décision de positionnement réglementaire (rester dans le cadre Gibraltar FSC sans s'exposer à FCA britannique ou FinCEN américain), pas un red flag — mais ça veut dire que tu ne pourras pas recommander Xapo à beaucoup de tes contacts US/UK. Pour un expatrié francophone vivant hors USA/UK, ce n'est pas un problème, mais ça limite le funnel de parrainages.

Le coût réel — math 2026

Voici la math objective sur 1 an d'utilisation de Xapo Bank, avec et sans code de parrainage :

| Scénario | Sans code | Avec code (mai 2026) |

|---|---|---|

| Membership annuel | 1 000 USD | 1 000 USD |

| Bonus parrainage (33j) | – | +500 USD BTC |

| Yield USD Savings (10 000 USD × 3,35%) | +335 USD/an | +335 USD/an |

| Coût net 1ère année | ~665 USD | ~165 USD |

| Coût net années 2+ (même usage) | ~665 USD/an | ~665 USD/an |

Xapo Bank vs alternatives — comparatif honnête

| Critère | Xapo Bank | Wise | Revolut | Coinbase |

|---|---|---|---|---|

| Vraie banque licensed | ✓ Gibraltar FSC | ✗ E-money | ✗ E-money (la plupart) | ✗ Exchange |

| Compte USD avec routing number | ✓ | ✓ | Limité | ✗ |

| Carte VISA physique mondiale | ✓ | ✓ | ✓ | ✗ |

| Bitcoin sous licence bancaire | ✓ | ✗ | Crypto trading (pas custody bancaire) | Custody d'exchange |

| Yield USD | 3,35% APY | 0% | Variable (Stocks) | 0% |

| Yield BTC (tier max) | 2,54% APY Credit Fund (min 2 BTC) / 0,5% Savings sinon | N/A | N/A | Variable (staking certains) |

| Stocks & ETFs intégrés | ✓ | ✗ | ✓ (Stocks) | ✗ |

| Prêt sur collatéral BTC | ✓ | ✗ | ✗ | ✗ (retiré) |

| Coût annuel | ~1 000 USD | Gratuit (frais transaction) | Gratuit/payant selon plan | Gratuit (spreads) |

| Accessible non-US/UK | ✓ Conçu pour | ✓ | ✓ | Selon juridiction |

La singularité de Xapo reste qu'aucune autre institution ne combine vraie licence bancaire + compte USD + VISA mondiale + Bitcoin custody natif sous un seul produit pour un non-résident US/UK. Sygnum et AMINA Bank en Suisse ont un positionnement similaire mais ciblent des clients high-net-worth avec des structures de compte différentes et des minimums significativement plus élevés. Pour un expat "normal" non-fortuné, Xapo reste le point d'entrée le plus accessible dans cette catégorie.

Pour qui c'est pertinent — et pour qui non

✅ Xapo Bank a du sens si tu coches ≥3 de ces cases

- Tu es non-résident US et non-résident UK (condition d'éligibilité)

- Tu reçois ou conserves plus de 5 000 USD/an en dollars

- Tu veux une vraie routing number américaine sans vivre aux USA

- Tu utilises (ou veux utiliser) du Bitcoin et tu préfères du custody bancaire vs exchange ou self-custody

- Tu voyages internationalement et tu as besoin d'une carte VISA qui marche partout sans frais cachés

- Tu es prêt à payer un membership premium pour de l'infrastructure financière dédiée

❌ Xapo Bank n'a pas de sens si

- Tu es résident US ou UK (refus à l'inscription)

- Tu veux du self-custody pur pour ton Bitcoin (utilise Coldcard ou Ledger)

- Tu fais que des transferts internationaux ponctuels (Wise est gratuit et suffit)

- Ton volume USD annuel est faible (<5 000 USD) — le yield ne compense pas le membership

- Tu cherches un compte business pour une LLC américaine (Xapo est personnel uniquement — utilise Wise Business)

Mon usage concret après 3 ans — workflow LLC + owner draw

L'usage clé pour mon profil d'expat avec une LLC américaine : Xapo Bank est mon compte personnel de destination pour les owner draws depuis ma LLC. Voici le workflow concret que beaucoup d'expats avec une LLC peuvent reproduire :

- Mes clients (américains et européens) paient ma LLC en USD et EUR via deux rails : Wise Business pour les virements bancaires (IBAN international, routing number US, jusqu'à 40 devises supportées) et Stripe pour les paiements par carte en ligne (payouts Stripe atterrissent sur le Wise Business). C'est l'entrée principale des revenus de la LLC.

- En tant que single-member LLC owner, je fais des owner draws régulièrement depuis Wise Business → Xapo Bank personnel. Transfert en USD, sans conversion intermédiaire. Aucune perte FX puisque ça reste USD all the way.

- Sur Xapo Bank (compte personnel), les USD sont stockés à 3,35% APY pendant qu'ils dorment, et je peux dépenser via la carte VISA mondiale en voyage ou ailleurs sans frais de change cachés.

- Conversion progressive d'une portion USD → BTC directement dans l'app Xapo, conservation custody Xapo (pas mon stack BTC principal qui est self-custody, mais le BTC "liquide" accessible rapidement).

Le point clé : séparation propre entre la LLC business (Wise) et le personnel (Xapo), USD-natif des deux côtés, zéro frais de conversion entre les deux. C'est exactement la structure que je recommande aux clients qui montent leur LLC avec moi.

Le membership annuel (~1 000 USD) est largement compensé par : le yield 3,35% sur le solde USD personnel, l'absence de frais de conversion sur les owner draws, l'usage actif de la carte VISA en voyage, et les 1-2 parrainages par an que je génère via ma communauté d'expatriés.

FAQ

Xapo Bank est-elle une vraie banque ou une plateforme crypto ?

Une vraie banque licensed à Gibraltar (Gibraltar FSC, Permission No. 23171). Pas un wrapper crypto. La license est publique et vérifiable.

Combien coûte Xapo Bank par an ?

Environ 1 000 USD/an pour le membership payant qui débloque toutes les fonctionnalités. Avec le code de parrainage mai 2026, la 1ère année revient effectivement à ~500 USD après bonus.

Combien de temps prend l'ouverture du compte ?

Plus rapide qu'on s'y attend pour une banque licensed : quelques jours d'approbation après soumission du dossier KYC. La doc officielle dit "3 jours à 2 semaines" mais en pratique c'est souvent plus court. Bien plus rapide que d'ouvrir un compte dans une banque traditionnelle.

Mes Bitcoin sont-ils en sécurité chez Xapo Bank ?

Politique de réserve 100%, custody bank-grade en bunkers physiques. Plus safe que la plupart des exchanges, moins safe que ton propre hardware wallet. À utiliser pour du BTC "transactionnel" / liquide, pas pour ton stack souveraineté long terme.

Puis-je ouvrir un compte Xapo Bank en tant que Français vivant à l'étranger ?

Oui, totalement éligible si tu n'es ni résident US ni résident UK. Les expats français au Panama, Thaïlande, Géorgie, Paraguay, Dubaï, etc. sont parfaitement admissibles.

Quelle est la différence concrète avec Wise ?

Wise = e-money licence, pas de yield, pas de Bitcoin, gratuit. Xapo = vraie banque licensed, yield 3,35% USD, Bitcoin custody, 1 000 USD/an. Les deux sont complémentaires : Wise pour les transferts et le business, Xapo pour la conservation et le Bitcoin sous régulation.

Comment recevoir le bonus de parrainage de 500 USD ?

Inscris-toi avec un code valide (le mien : UGD-NEB-JZ), valide le KYC, deviens membre payant. Après 33 jours consécutifs de membership actif, 500 USD en BTC sont crédités sur ton wallet. Détails sur ma page dédiée au code de parrainage.

Peut-on annuler son membership facilement ?

Oui, via le support in-app. Pas de remboursement au prorata sur le membership annuel prépayé sauf cas particulier.